财联社5月23日讯(编辑 赵亮),近期,马斯克在2023年股东大会上展示人形机器人Optimus最新进展,Optimus在对运动和力量的控制以及环境感知方面有着显著加强,特斯拉人形机器人技术快速迭代。马斯克透露机器人将共享自动驾驶领域的软硬件技术,AI能力大幅提升,并表示看好人形机器人的长期价值,乐观预测下需求有望达到100亿台。

对于近期大热的人形机器人,人民日报也刊文指出:“当前,数字经济方兴未艾,智能化、网联化、柔性化制造加速推进。发挥好机器人的撬动作用,不仅能让制造业提质增效,还有望开辟新领域、新赛道,为制造业发展创造新机遇。”

太平洋证券研报认为,虽然当前人形机器人的智能AI系统还不够成熟,但当前ChatGPT的出现已展现了生成式AI具备较强理解和生成对话能力,结合OpenAI投资人形机器人赛道,以及特斯拉等巨头的入局,看好未来人形机器人更快商业化落地。

此前,NVIDIA创始人黄仁勋表示,下一波人工智能浪潮是“具身人工智能”,即能够理解、推理并与物理世界互动的智能系统;不同于传统机器人仅具有“物理”执行力,大模型可通过将图像、文字、具身数据联合训练,引入多模态输入,进而提升大模型和环境的交互能力和学习能力,为机器人注入了“灵魂”。

招商证券研报认为,人形机器人有望持续印证“AI 软切硬”逻辑,有望成为“AI+”终极应用。人形机器人需求潜力大,预计21-30年全球市场规模CAGR能达到71%。在智能制造、智能服务、人机协作等方面都将有广阔的应用场景。据麦肯锡报告,到2030年,全球约有4亿个工作岗位将被自动化机器人取代,按20%渗透率和15-20万人形机器人单价来测算,全球人形机器人市场空间可达到12—16万亿元。2030年全球人形机器人市场规模 855亿元。

机器人产业链由零部件、机器人本体、系统集成、终端用户四部分组成。具体到投资机会,中航证券认为,从特斯拉人形机器人的发展来看,以软件+硬件形式相组合,算法等软件部分是其核心部件,公司倾向于通过汽车平台进行共享或进行自研,发挥供应链及技术优势;对于硬件部分,包括减速器、伺服系统技术难度相对较低的部件,特斯拉或有外部采购需求,有着技术布局及规模化带来成本优势的零部件厂商有望受益。

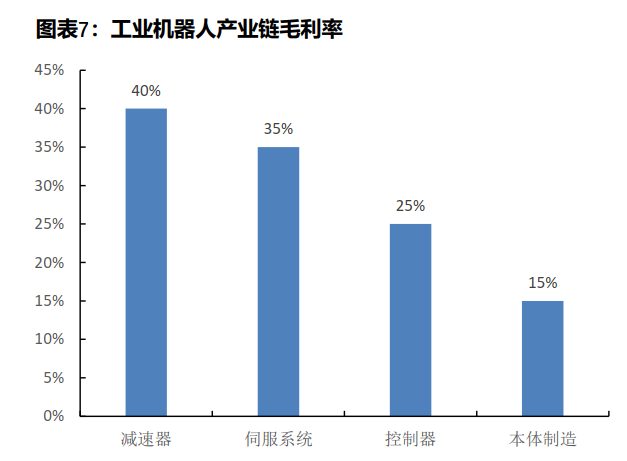

其中,控制器、伺服电机和减速机三大核心零部件自主品牌国内市场份额偏低,毛利率较高,国产化空间广阔,部分企业已具有一定的竞争力。 上游三大零部件占工业机器人成本的60%, 本土零部件厂商的不断突破将支撑机器人产业发展。

具体到产业链的投资机会,中航证券建议关注:

1)在上游核心零部件领域取得技术突破、实现国产替代的厂商:绿的谐波、双环传动、汇川技术、中大力德、鸣志电器、奥普光电等。

2)机器视觉:奥普特、天准科技。

3)工业机器人,核心零部件生产+本体生产+系统集成” 的全产业链模式的厂商将会获得优势竞争地位, 建议关注:埃斯顿;

4)服务机器人:亿嘉和、申昊科技等。

(财联社 赵亮)

京公网安备 110101001708

京公网安备 110101001708